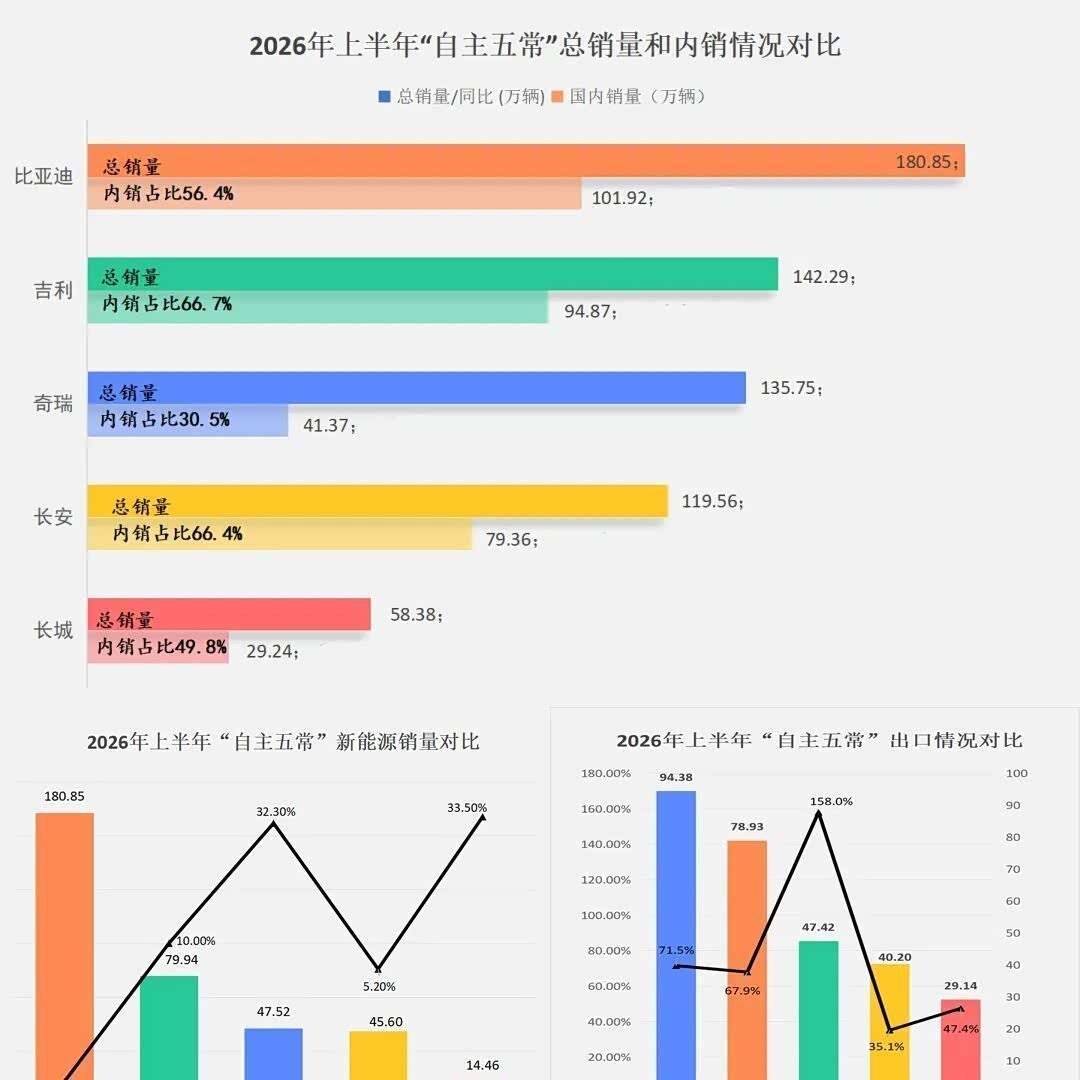

与此同时,燃油车市场几乎出现了断崖式的崩塌,尤其是6月传统燃料乘用车国内销量接近腰斩。新能源市场的渗透率持续处在高位,但增速已经明显放缓。6月主流合资品牌零售33万辆,同比下降34%。曾经年销百万辆的合资巨头,如今月销5万辆都成了难以逾越的门槛。在这个大背景下,自主品牌成为了最大赢家。6月中国品牌乘用车市场份额达到75.5%,创下近三年最高纪录。在大盘萎缩超两成的背景下,比亚迪、吉利、奇瑞和长安这四大车企,守住了百万辆级的体量。这从侧面说明了自主品牌内部的梯队差距也在拉大。实际上,内部分化更剧烈的是新势力车企。「蔚小理零」的格局已经被彻底改写,但需要注意的是,尚无一家新势力年度目标达成率突破50%。相反,传统车企孵化的新能源品牌迅速追赶,极氪品牌、长安启源、深蓝汽车与「蔚小理」、小米处于同一水平线上。此外,大多数车企在上半年的年度目标完成率都低于50%,包括比亚迪、吉利、长安、奇瑞等。头部尚且如此,腰部和尾部就更不用提了。这也给大家提了一个醒,接下来是不顾一切的继续冲量,还是慢下来保证质的发展?值得注意的是,乘联分会秘书长崔东树判断,7月将成为车市规则重构的分水岭。蔚来董事长李斌说了一句话,放在这里很合适:「中国汽车行业全面进入存量替换周期,这是行业成熟的正常表现。」正常表现,但未必是每个人都能活着看到的正常表现。存量替换的本质是零和博弈,你多卖一辆,我就少卖一辆,没有第三选项。那些还在指望市场回暖就能跟着好起来的品牌,恐怕要失望了,因为回暖的增量不会平均分配给所有人。2026年上半年的数据证明了一件事,潮水退去之后,裸泳的人远比想象中多。下半年的竞争只会更惨烈,价格战还要打多深,谁能熬过这轮淘汰?这些问题,半年后自有答案。但有一点已经确定,那个靠风口和运气就能活着的时代,彻底过去了。

与此同时,燃油车市场几乎出现了断崖式的崩塌,尤其是6月传统燃料乘用车国内销量接近腰斩。新能源市场的渗透率持续处在高位,但增速已经明显放缓。6月主流合资品牌零售33万辆,同比下降34%。曾经年销百万辆的合资巨头,如今月销5万辆都成了难以逾越的门槛。在这个大背景下,自主品牌成为了最大赢家。6月中国品牌乘用车市场份额达到75.5%,创下近三年最高纪录。在大盘萎缩超两成的背景下,比亚迪、吉利、奇瑞和长安这四大车企,守住了百万辆级的体量。这从侧面说明了自主品牌内部的梯队差距也在拉大。实际上,内部分化更剧烈的是新势力车企。「蔚小理零」的格局已经被彻底改写,但需要注意的是,尚无一家新势力年度目标达成率突破50%。相反,传统车企孵化的新能源品牌迅速追赶,极氪品牌、长安启源、深蓝汽车与「蔚小理」、小米处于同一水平线上。此外,大多数车企在上半年的年度目标完成率都低于50%,包括比亚迪、吉利、长安、奇瑞等。头部尚且如此,腰部和尾部就更不用提了。这也给大家提了一个醒,接下来是不顾一切的继续冲量,还是慢下来保证质的发展?值得注意的是,乘联分会秘书长崔东树判断,7月将成为车市规则重构的分水岭。蔚来董事长李斌说了一句话,放在这里很合适:「中国汽车行业全面进入存量替换周期,这是行业成熟的正常表现。」正常表现,但未必是每个人都能活着看到的正常表现。存量替换的本质是零和博弈,你多卖一辆,我就少卖一辆,没有第三选项。那些还在指望市场回暖就能跟着好起来的品牌,恐怕要失望了,因为回暖的增量不会平均分配给所有人。2026年上半年的数据证明了一件事,潮水退去之后,裸泳的人远比想象中多。下半年的竞争只会更惨烈,价格战还要打多深,谁能熬过这轮淘汰?这些问题,半年后自有答案。但有一点已经确定,那个靠风口和运气就能活着的时代,彻底过去了。

配资炒股平台提示:文章来自网络,不代表本站观点。